30대라면 FIRE 준비 어떻게 하면 좋을까?

늦었다고 느낄 때가 가장 빠를 때다

목차

- 30대가 FIRE를 준비해야 하는 이유

- 20대와 다른 30대의 재무 현실

- 월 200만 원 FIRE 포트폴리오 전략

- 실전 포트폴리오 구성 예시

- 세금, 수익률, 시간… 무엇을 먼저 고려할까?

- 결론: 조금 늦었지만 훨씬 빠르게 달릴 수 있다

1. 30대가 FIRE를 준비해야 하는 이유

FIRE(Financial Independence, Retire Early)는 더 이상 일부의 꿈이 아니다.

시간은 줄었지만 소득은 늘어난 지금, 30대는 오히려 가장 실현 가능한 FIRE 세대이다.

지금 시작하면 45세 조기 은퇴도 충분히 가능하다.

2. 20대와 다른 30대의 재무 현실

30대는 단순히 ETF만 사는 전략보다는

배당, 성장, 세제 혜택, 현금 흐름의 ‘균형 잡힌 설계’가 필요하다.

3. 월 200만 원 FIRE 포트폴리오 전략

기본 전략 구조

목표 수익률

- 연 복리 수익률 8~10%

- 15년간 누적 투자 시

→ 3억 6천만원~4억 8천만원 예상 자산

→ 4% 룰 기준 월 120만~160만 원의 은퇴 소득 확보 가능

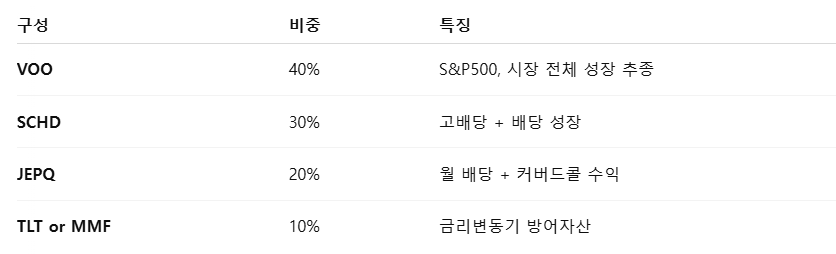

4. 실전 포트폴리오 구성 예시(월 기준)

🔹 연금저축 (20만 원)

- TIGER 미국S&P500 ETF

→ 장기 복리 수익, 55세 이후 인출

→ 세액공제율 16.5% → 연 환급 약 33만 원

🔹 IRP (20만 원)

- KODEX 미국배당가치 ETF

→ 고배당 + 안정성 중심

→ 세액공제 동일, 연금 전환 목적

🔹 ISA (40만 원)

- SCHD 60% + KODEX 단기채권 40%

→ 배당과 중기 안정성 혼합

→ 수익 중 200만 원까지 비과세

🔹 일반계좌 ETF (120만 원)

이 구성은 자산성장 + 월 현금흐름 + 하락 방어까지 고려된 30대 맞춤형 FIRE 포트폴리오이다.

5. 세금, 수익률, 시간… 무엇을 먼저 고려할까?

30대는 세 가지 요소를 균형 있게 고려해야 한다.

1) 세금 전략

- 연금저축 + IRP는 연 최대 115.5만 원 환급

- ISA는 수익 비과세 (중개형 기준)

2) 수익률보다 변동성 제어

- 단순히 수익률 높은 자산만 담지 말고

- SCHD, 채권 ETF 등으로 리스크 대비 효율 강화

3) 시간 압박은 있지만, 집중력이 있다

- 월 200만 원은 20대보다 빠르게 FIRE 달성 가능한 시드이다

- 중요한 건 꾸준한 자동화 + 정기 리밸런싱이다

6. 결론: 조금 늦었지만 훨씬 빠르게 달릴 수 있다

30대는 늦은 출발처럼 보이지만,

사실상 가장 전략적으로 유리한 시기이다.

- 시간은 줄었지만 소득은 크고, 판단력은 성숙해졌으며, 투자 여력도 넓다.

- 월 200만 원의 FIRE 전략은, 절반은 세금에서 아끼고, 절반은 복리로 키우는 구조다.

지금 시작하면, 45세 은퇴도 가능하다.

그리고 무엇보다 은퇴 이후의 삶을 가장 선명하게 설계할 수 있는 나이가 바로 30대다.

🐣: 나도 20대에는 돈을 쓰는게 우선이었다. 그때는 복리의 효과를 몰랐다.

조금씩 여유가 생긴다고 생각했던 30대부터 FIRE를 준비했다.

연금저축과 IRP에 불입하고 ISA도 시작했다.

45세 은퇴는 어려울지 몰라도 40대에 은퇴하는 것을 목표로!

조금 더 여유로은 미래를 위해!

'FIRE' 카테고리의 다른 글

| Set-and-Forget Investing의 시대는 끝났다 (0) | 2025.04.30 |

|---|---|

| 40대의 FIRE 준비, 늦지 않았다! (1) | 2025.04.27 |

| 20대라면 FIRE 준비 어떻게 하면 좋을까? (0) | 2025.04.25 |

| FIRE 성공자들의 공통점 (2) | 2025.04.24 |

| 2025년 가장 강한 모멘텀 ETF TOP 5 (1) | 2025.04.22 |